Vielfach wird in der Diskussion über eine weitergehende Digitalisierung und Automatisierung in der Abwicklung von Außenhandelstransaktionen die Tatsache nicht adäquat berücksichtigt, dass sich die heutige Prozesslandschaft als Ergebnis einer jahrzehntelangen Entwicklung darstellt. Insofern darf davon ausgegangen werden, dass die Marktteilnehmer grundsätzlich mit dem aktuellen Status Quo einverstanden sind, da sich dieser für die tatsächliche Transaktionsabwicklung im Wesentlichen bewährt hat. Für die Antwort auf die Frage, wie der heutige Status Quo evolutionär weiterentwickelt werden und somit effizienter ausgestaltet werden kann, bietet sich daher ein Blick auf die bisherigen Entwicklungen an.

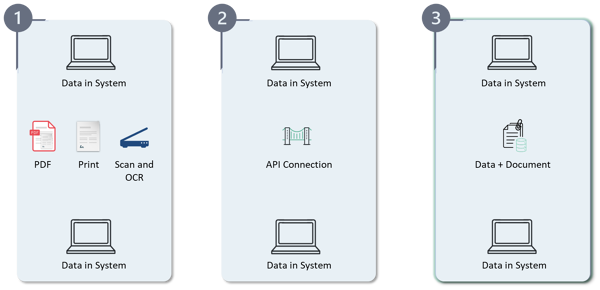

Die schrittweise Entwicklung hin zu einer papierlosen Abwicklung

Kein/kaum Einsatz von Technologie

Bis in den Anfang der 2000er Jahre wurde die Abwicklung von Transaktionen im Außenhandel im Wesentlichen (wenn nicht sogar komplett) auf Papier-Basis vorgenommen. Dies ging einher mit dem Versand von physischen Dokumenten per Kurierdienst, der je nach Destination einige Tage oder gar Wochen in Anspruch nehmen konnte. Als Ergebnis aus der papierhaften Bearbeitung mussten die relevanten Daten und Informationen manuell verarbeitet werden, um sie in den entsprechenden Plattformen bzw. Systemen zu erfassen.

Erste Schritte in der Nutzung von Technologie

Ab Anfang der 2000er Jahre wurden Möglichkeiten gesucht, zumindest einen Teil des Gesamtprozesses mittels des Einsatzes von Technologie effizienter zu gestalten. In diesem Zusammenhang wurden verschiedene Zugangskanäle zu den avisierenden bzw. bestätigenden Banken etabliert, die eine elektronische Präsentation von Dokumenten ermöglichte. Hierdurch wurde es zumindest möglich, den Versand von Dokumenten in Papierform an die entsprechende Bank durch eine elektronische Präsentation von Dokumenten zu ersetzen. Allerdings hatte auch dieser Ansatz naturgemäß gewisse Schwächen, z.B. mussten die Banken die online präsentierten Dokumente ausdrucken und papierhaft an die eröffnende Bank senden, es konnten nicht alle Arten von Dokumenten in dieser Form präsentiert werden (z.B. B/L) und die Banken hatten nach wie vor die relevanten Daten und Informationen manuell zu verarbeiten.

Im weiteren Verlauf konnten die avisierenden bzw. bestätigenden Banken den Gesamtprozess für sich dahingehend vereinfachen, dass sie das Management der papierhaften Dokumente an externe Dienstleister auslagerten. Insofern wurde es den Banken grundsätzlich möglich, in ihrer internen Bearbeitung ausschließlich auf die digital angelieferten Versionen der Dokumente abzustellen.

Die schrittweise Entwicklung neuer Technologien wie z.B. Blockchain hatte zunächst große Hoffnungen auf einen möglichst raschen Fortschritt in der Digitalisierung von Außenhandelstransaktionen geweckt. Aus unterschiedlichen Gründen konnten diese Hoffnungen jedoch nicht vollständig erfüllt werden, so dass sich ein sehr heterogenes Bild in Bezug auf die (Teil-)Digitalisierung und (Teil-)Automatisierung in der Abwicklung von Außenhandelstransaktionen ergibt.

Heutiger Status Quo

Mit der konsequenten Weiterentwicklung des rechtlichen und regulatorischen Rahmens für die Digitalisierung des Außenhandels (z.B. Umsetzung des UNCITRAL Model Law on Electronic Transferable Records in nationales Recht in verschiedenen Ländern, Projekte der ICC wie z.B. die ICC Digital Standards Initiative) wurden bereits wesentliche Voraussetzungen dafür geschaffen, einen essentiellen Fortschritt auf der Reise in die Welt des papierlosen Außenhandels zu erzielen.

Ergänzend hierzu können technologische Entwicklungen wie z.B. die Einführung von KI-gestützten Modellen zur Gewinnung und Analyse von Daten einen wesentlichen Mehrwert in der Digitalisierung und Automatisierung der Transaktionsabwicklung bieten.

Zu guter Letzt ermöglicht der konsequente Einsatz von Standardschnittstellen (API) die Verknüpfung von weitgehend unabhängig voneinander operierenden Plattformen, um hierdurch einen digitalisierten und automatisierten Austausch von Daten und Dokumenten zu ermöglichen.

Ausblick

Gerade für Trade Finance Fintechs wie z.B. Trade Technologies haben die genannten Entwicklungen die Möglichkeit geboten, sich als Plattform- bzw. Technik-unabhängiger Anbieter zu etablieren, der als Mediator in der Lage ist, für unterschiedliche Transaktionstypen die relevanten Daten und Dokumente zu managen sowie diese zwischen den relevanten Akteuren auszutauschen.

Die Vorteile einer derartigen Vorgehensweise für die relevanten Unternehmen (Exporteur/Importeur) sowie die beteiligten Banken liegen auf der Hand:

- Die generelle Reduzierung von manuellen Tätigkeiten geht einher mit einer Reduzierung des operationalen Risikos in der Transaktionsabwicklung.

- Die Reduzierung der Abwicklungsdauer führt zu einer Verbesserung von wesentlichen Treibern im Working Capital (DSO).

- Die weitgehende Digitalisierung und Automatisierung haben grundsätzlich eine Reduktion der Transaktionskosten zur Folge.

- Die Vermeidung bzw. Reduktion der Anzahl an Papierdokumenten sowie der Entfall von Kuriersendungen geht einher mit einer Reduzierung des CO2-Fußabdrucks und trägt daher seinen Teil zur Erreichung von Zielen im Bereich der Nachhaltigkeit (ESG) bei.

Notwendige Schritte für eine weitergehende Digitalisierung

Neben der Weiterentwicklung bestehender technologischer Möglichkeiten – wie z.B. der API als Grundvoraussetzung für eine Interoperabilität zwischen unterschiedlichen Plattformen und der Nutzung von KI in der Gewinnung und Analyse von Daten – gilt es vor allem auch, eine Evolution der heutigen Workflows und Prozesse anzustreben.

Die folgenden Aspekte sind hierfür von besonderer Bedeutung:

- Weiterentwicklung des rechtlichen und regulatorischen Rahmens: Zu nennen in diesem Zusammenhang ist beispielsweise eine vollständige Umsetzung des MLETR in nationales Recht in weiteren Staaten.

- Standardisierung und Schaffen von Vertrauen: Relevante Akteure wie die ICC arbeiten bereits in unterschiedlichen Projekten daran, nicht nur Standards für die Abwicklung digitaler Transaktionen zu schaffen. Vielmehr geht es durch die Aktivitäten der ICC auch darum, das notwendige Vertrauen in die digitalen Prozesse zu stärken, so dass sich hierdurch eine breitere Akzeptanz für eine weitergehende Digitalisierung und Automatisierung ergibt.

- Ausbau des relevanten Ökosystems: Hier spielt vor allem der Ansatz, unterschiedliche Akteure mittels einer API zu verknüpfen eine zentrale Rolle. Dies ermöglicht die Generierung von Mehrwerten aus der Digitalisierung und Automatisierung auch für jene Akteure, die aus unterschiedlichen Gründen keine eigenen Anstrengungen in diesem Bereich unternehmen können oder wollen.

- Nachhaltigkeitsüberlegungen (ESG): Die massive Reduzierung von Papier sowie damit zusammenhängend auch die massive Reduzierung von Kuriersendungen wird allen relevanten Akteuren dabei helfen, den eigenen CO2-Fußabdruck in der Abwicklung von Transaktionen im Außenhandel deutlich zu reduzieren.

Kooperationen mit relevanten Akteuren bieten bereits heute enorme Chancen für Unternehmen und Banken, (Teil-)Prozesse zu digitalisieren, was zu Kosteneinsparungen, Effizienzsteigerungen und Verbesserung der Nachhaltigkeit führt.

Fazit

Trotz aller Fortschritte im rechtlichen und technologischen Bereich scheint ein vollständig papierloser Außenhandel noch eine Herausforderung zu sein.

Unabhängig hiervon bieten Kooperationen mit relevanten Akteuren bereits heute enorme Chancen für Unternehmen und Banken, (Teil-)Prozesse zu digitalisieren, was zu Kosteneinsparungen, Effizienzsteigerungen und Verbesserung der Nachhaltigkeit führt.

Diese schrittweise Transformation von manuellen zu digitalen Prozessen ist unumkehrbar und ebnet letztendlich den Weg in eine effizientere, papierlosere Zukunft des Außenhandels.

Über den Autor

In seiner Doppelrolle als COO der Trade Technologies Gruppe sowie als Geschäftsführer der Deutschen Gesellschaft innerhalb der Gruppe agiert Alexander Paetzold als ein wesentlicher Treiber für die weitergehende Digitalisierung bzw. Automatisierung in der Verarbeitung und dem Transfer von Daten im Zusammenhang mit der Abwicklung von Transaktionen im Außenhandel. Hierbei profitiert er nicht nur von seiner Berufserfahrung bei namhaften Transaktionsbanken, sondern auch von einer Weiterbildung bei der ICC Accademy im Rahmen des Certificates in Digital Trade Strategy (CDTS).

Header © AvigatorPhotographer – IStock ID: 1480729028

Container for the dynamic page

(Will be hidden in the published article)